Nouveautés Workday Adaptive Planning 2023R2 Septembre 2023

Reporting

Office connect : deux nouveautés notables concernant la temporalité ont été apportés par cette release :

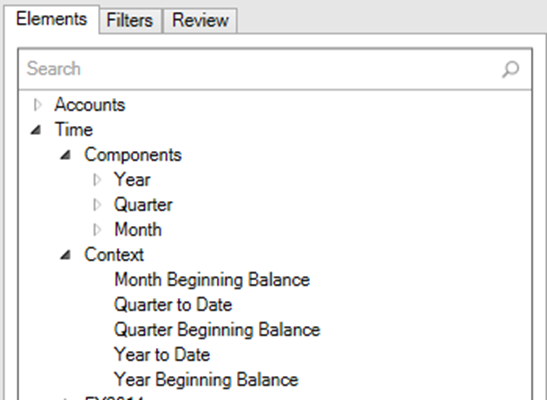

- De nouveaux éléments de temporalité sont disponibles pour faciliter le reporting financier sur des éléments cumulés à date ou des soldes débuts de périodes. On les retrouve dans le panneau, onglet Eléments, Time puis Context.

Il est maintenant possible de croiser les différents éléments constitutifs de la temporalité sur différents axes : mois, année ou trimestre par exemple. Cela permet par exemple de construire des tableaux comparatifs à périmètre temporel constant :

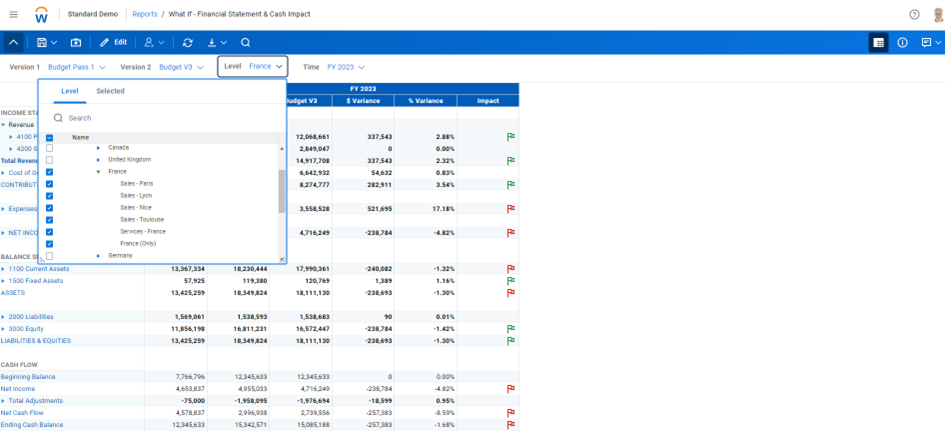

Report web : il est maintenant possible de sélectionner plusieurs valeurs dans une liste déroulante servant à filtrer un rapport. Auparavant, une seule valeur pouvait être sélectionnée. Cela peut être particulièrement intéressant pour les utilisateurs qui sont responsables de plusieurs levels (périmètres).

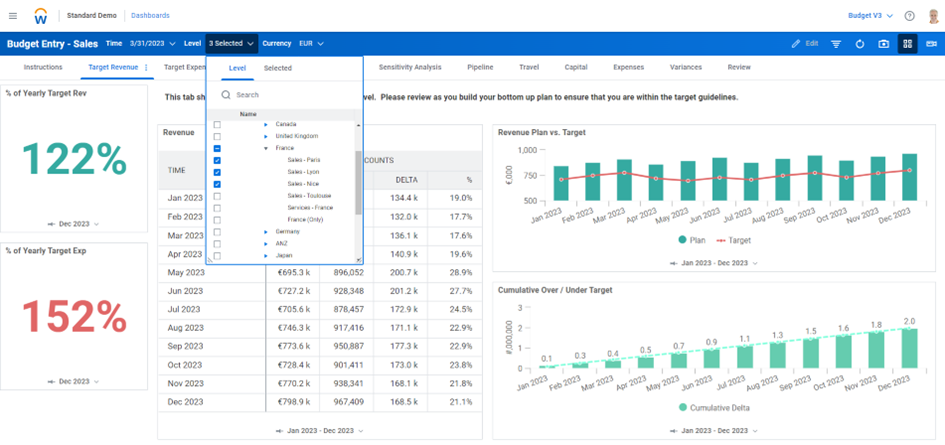

Dashboards : de même que précédemment exposé dans les rapports web, il est maintenant possible de sélectionner plusieurs valeurs dans une liste déroulante servant de filtre dans un tableau de bord. La sélection multiple de valeurs est également possible lors de l’exploration de données à partir d’un graphique.

Intégration de données

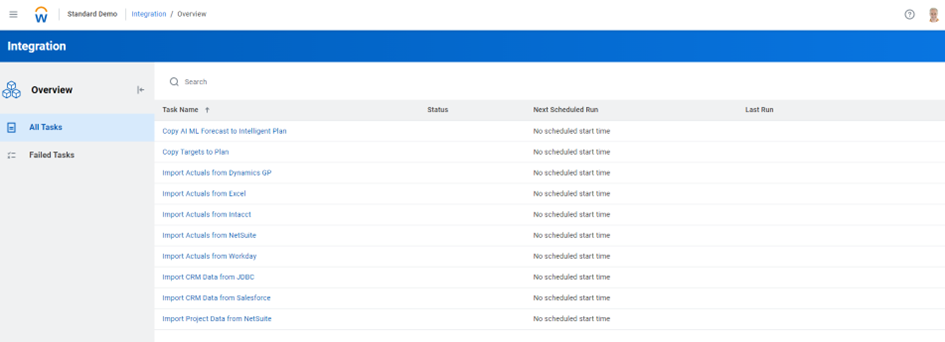

Le menu d’intégration dispose désormais d’un tableau de bord dédié permettant de visualiser le statut de l’ensemble des tâches d’intégration. Un onglet spécifique permet d’identifier rapidement en erreur.

Une nouvelle option permet de n’intégrer que les codes des données référentielles pour les imports manuels à destination de feuilles modélisées. Auparavant, le code et le libellé étaient attendus. Cette option permet d’alléger le processus d’alimentation de fichiers plats, mais également le processus d’import avec la suppression de l’étape de mapping de ces libellés.

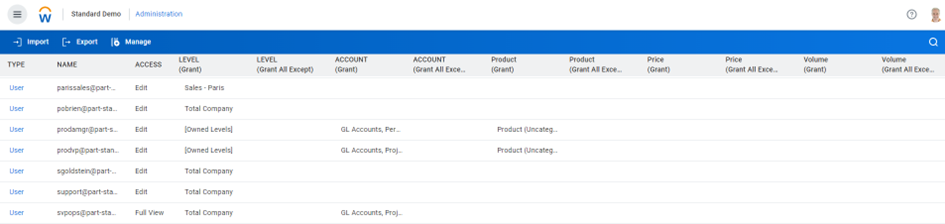

Gestion des droits

Le Menu de gestion des règles d’accès est maintenant plus intuitif dans sa consultation et dans sa maintenance :

- Le tableau de bord permet de visualiser les règles d’accès telles qu’elles ont été chargées via fichier excel. Il est d’ailleurs possible de paramétrer l’affichage des colonnes à l’écran en utilisant le bouton « Manage ».

- Lorsque de nouvelles valeurs sont associées à une dimension qui est utilisée dans la gestion des accès, ces valeurs sont automatiquement gérées dans les règles d’accès.

Modélisation

Les versions en cours de création disposent maintenant de statuts qui permettent de connaître l’état d’avancement de leur création. Les statuts sont : en cours, créé, échoué. En cas d’échec de création, une icône dresse la liste des causes courantes d’échec.

Pour en savoir plus sur les sujets abordés dans cet article, n’hésitez pas à nous contacter.

Comment l'IA va révolutionner le Contrôle de Gestion

La mise à disposition du système d’intelligence artificielle (IA) ChatGPT a permis au plus grand nombre de se rendre compte de la portée de cette invention. L’IA deviendra très vite incontournable. Il fera disparaitre les moteurs de recherche tels que Google dans leur conception actuelle. Pourquoi ? Parce que, là où Google renvoie vers les sites web correspondant à des mots clés pour nous permettre de chercher l’information, l’IA donne la réponse complète à une question selon les informations qu’il contient déjà, croisées, filtrées, analysées puis restituées avec la meilleure pertinence possible.

Aujourd’hui, quand nous avons une question, soit nous demandons à quelqu’un qui connait le sujet, soit nous cherchons sur internet une documentation qui pourrait nous y aider. Désormais l’IA est « celui qui s’y connait » dans tous les domaines : guide pratique, réflexion philosophique, Histoire, code informatique, solutions logiques, etc. Le monde va en être bouleversé. Notre façon de raisonner également, puisqu'on ne pensera plus en termes de mots-clés à des fins de recherches mais en questions précises et pertinentes pour l'IA.

Le contrôle de gestion n’a pas beaucoup évolué depuis trente ans. Certes, avec l’usage des tableurs puis les solutions modernes en cloud tels que Workday Adaptive Planning, il y a eu d’importants progrès techniques, des gains de productivité, une dimension collaborative accrue, une sécurité des données, de la réactivité, etc. Mais, sur le fond, il s’agit toujours de restituer des indicateurs de performance pour comprendre le passé, déceler des anomalies à corriger et produire une prévision de plus en plus fine, dynamique et documentée, pour affecter les ressources de façon optimale selon la stratégie de l'entreprise et les mouvements pressentis de l’environnement.

En matière de reporting, l’IA a la capacité à traiter parfaitement l’information selon toute question posée. Ainsi, on ne demandera pas à l’IA « donne moi le chiffre d’affaire N-1 » ou « Quel est l’écart avec le budget », ce que produisent les outils de reporting actuels. On lui demandera directement de mettre l’accent sur les événements marquants qui ont impacté le CA, d’en donner les explications et de proposer des actions correctives ou d’en tirer des conclusions sur l’organisation.

Par ailleurs, l’inconvénient avec les moteurs de recherche ou les systèmes de reporting actuels est qu’ils fournissent uniquement ce que l’on croit pertinent : un P&L, un dashboard, des KPIS, etc. Cela sous-entend qu’on sait déjà intuitivement ce qu’on espère trouver. Or, avec l’IA, on pourra obtenir la réponse éclairée à la vraie question : « Quelles sont les informations qui devraient être portées à ma connaissance aujourd’hui pour mener à bien ma mission ? ». Il ne s’agira donc plus de chercher parmi les données ce qui semble essentiel mais de laisser l’IA nous le fournir en quelque secondes, y compris s’il s’agit de la combinaison de plusieurs indicateurs qui, pris isolément ne présentent pas d’anomalies mais conjointement présentent une situation à surveiller.

En matière de prévision la situation est légèrement différente car il s’agit souvent de collecter un grand nombre d’informations, de la part des responsables opérationnels ou des services de support, pour obtenir le calcul d’un P&L prévisionnel : nouveaux recrutements avec des salaires individuels, croissance de chiffre d’affaires par produit, clients gagnés ou perdus, taux de renouvellement, évolution des taux de charge, investissements, etc. Dès lors, les premières versions de budget détaillé pourraient continuer à dépendre d’un humain, celui qui prend (ou propose) la décision. L’IA sera en revanche en mesure de produire des prévisions macros très rapidement en tenant compte de tous les paramètres qu’il connait, par extrapolation. Dans ce cas, on ne cherche pas à obtenir une nouvelle prévision de la part des collaborateurs mais simplement à se projeter dans une simulation globale des éléments financiers. De même, des fonctions comme l'analyse prédictive pourront se généraliser facilement.

L’analyse de ce budget, sa cohérence, son résultat, seront entre les mains de l’IA à qui l’on pourra demander : Que se passe-t-il si je réduis mes recrutements de 10%, est-ce que la tendance est conforme à la croissance prévue sur ce segment de marché pour l’année prochaine ? Produis-moi plusieurs scénarios selon telle ou telle hypothèse, quel est le service qui risque d’être en sous-effectif compte tenu du marché du travail, etc.

Nous avons mené plusieurs tests avec ChatGPT et les résultats indiquent clairement la voie qui est prise, que rien ne pourra freiner désormais. La qualité de restitution est incontestable et la capacité de communication est étonnante. Cependant, pour l’instant, le raisonnement logique n’est pas totalement abouti. Mais il ne fait aucun doute que cela se perfectionnera, notamment par les interactions qui ont lieu avec les utilisateurs qui fournissent, consciemment ou non, des règles de logique dans leurs échanges avec l'IA. Il n'y aura pas d'autres choix pour les éditeurs de logiciel FP&A que d'incorporer une IA pour suivre l’évolution technologique et répondre aux nouvelles attentes des clients.

Pour les directions financières et le contrôle de gestion, ce sera une véritable révolution puisqu’il s’agira de cohabiter avec l’IA. Progressivement, le contrôleur de gestion verra sa fonction évoluer. L'efficacité de l'IA dépendant des informations qu'il reçoit, le contrôleur sera chargé de le "nourrir" de données, de règles de gestion, d'explications, de raisonnements logiques spécifiques à l'entreprise qui développeront sa capacité d'analyse. D'un autre côté, il se reposera sur lui pour amplifier la propagation de l’information qualifiée dans l’entreprise et mieux servir des clients internes de plus en plus nombreux et exigeants en matière d’analyse, de vérification et de propositions.

Il ne s’agira donc plus de traiter l’information techniquement et de l’expliquer à une minorité d’utilisateurs mais de garantir que l’IA est sollicité efficacement au travers de questions correctement formulées et qu'il répond avec pertinence et clarté pour le bénéfice de tous.

Pour en savoir plus sur les sujets abordés dans cet article, n'hésitez pas à nous contacter.

Faut-il s'éloigner de la comptabilité pour piloter les performances ?

La comptabilité est une source essentielle du pilotage des performances. Elle fournit des indicateurs incontestables pour juger de la performance des entités, mais elle applique ses normes propres qui peuvent s’éloigner des besoins opérationnels. Depuis toujours, le jeu consiste à en tirer profit tout en lui appliquant des transformations qui rendent les données plus explicites pour le pilotage.

Or, on ne peut tenter de s’éloigner des données comptables sans prendre le risque d’obtenir des chiffres non partagés. Maintenir cette fidélité comptable tout en s’éloignant si nécessaire des règles comptables, c’est le challenge auquel on peut essayer de répondre avec un outil comme Workday Adaptive Planning.

Le modèle de gestion

Le modèle hérité de la comptabilité repose souvent sur un nombre d’axe classiques, tels que le compte comptable, le centre de coût ou de profit et les axes analytiques. D’autres dimensions peuvent être renseignés selon les cas (clients, fournisseurs, etc). Pour le pilotage des performances, il convient souvent de classer les données différemment. Par exemple, une ligne du compte de résultat peut être déduite d’une combinaison d’axes, ou bien les fournisseurs doivent être regroupés en fournisseurs globaux. L’objectif ici est de fournir instantanément un compte de résultat de gestion ou une analyse qui repose sur les objets de gestion les plus pertinents, même s’ils ne sont pas issus de la comptabilité.

Pour autant, le besoin de réconciliation oblige de conserver aussi les axes purement comptables, pour passer d’une vue à l’autre sur les mêmes données. Ainsi, on peut toujours revenir aux données d’origine, voire aux écritures d’origine.

L’ajustement des données comptables

La vocation de la comptabilité n’est pas seulement de produire des indicateurs de performance. Etant une source fiable de données, on lui confère souvent ce rôle mais on peut en attendre plus. Par exemple, ne faudrait-il pas prendre en compte les engagements ou les salaires versés en-dehors de toute provision ?

Pour corriger certains aspects comptables, il est possible dans Workday Adaptive Planning de charger automatiquement les données comptables puis d’intégrer des données financières ou de gestion supplémentaires ou des formules de calcul, pour ajuster le résultat présenté au management. Les jeux de données sont toujours distincts, la traçabilité est assurée, mais le résultat final est plus conforme aux besoins de pilotage.

L’association à d’autres données de gestion plus détaillées

Dans d’autres cas, le niveau de détail des données comptables est insuffisant. Par exemple, les ventes en comptabilité peuvent être enregistrées par compte comptable mensuel alors que le besoin d’analyse est par produit et par jour.

Les unités d’œuvre des systèmes de production permettent d’associer des données financières avec des données de production.

La constitution d’un P&L « produit » doit dans ce cas aller chercher dans un autre système le détail des ventes pour venir remplir la ligne "Chiffre d’Affaires". Du fait des décalages, des revalorisations et des écritures complémentaires, il est fréquent que les deux sources ne soient pas égales sur le total. Dans ce cas, on fera en sorte de conserver les deux sources de données simultanément accessibles, et si besoin de faire apparaitre dans le P&L l’écart entre les ventes provenant du logiciel de ventes et ceux de la compta pour garantir l’égalité avec cette dernière.

Le budget

Le cas de la construction budgétaire est plus subtil. Une logique ancienne voulait que le budget validé puisse redescendre dans le système comptable pour permettre des comparaisons. C’est toujours le cas, par exemple, si l’on procède dans un ERP à des contrôle d’engagement. Cependant, dans les autres situations, on constate que le budget n’a aucune raison d’être construit dans un modèle de données comptable s’il est utilisé pour l’analyse dans un modèle de gestion. Créer un budget compte par compte est fastidieux et ne présente pas d’intérêt s’il finit agrégé et transformé pour correspondre au modèle de gestion. Autant le bâtir dans le modèle de données où il sera utilisé.

Bien souvent, le budget est même construit à un niveau plus fin. Par exemple, la masse salariale peut être construite dans Workday Adaptive Planning par employé pour obtenir un résultat très précis, alors que le réalisé sera plus agrégé.

Dans un modèle complet, la comptabilité n’est qu’une des sources de données pour garantir le reporting, mais c’est souvent la première. Un outil de type EPM ou FP&A conduit à réfléchir en plaçant sur un premier plan ce que le modèle de contrôle de gestion doit être, puis à intégrer les différentes données et indicateurs, financiers ou non. En appliquant les transformations, en chargeant des données complémentaires, en conservant la traçabilité des données sources, en partageant des rapports explicites avec le plus grand nombre, on tire au mieux profit des données comptables sans s’y contraindre.

Pour en savoir plus, demandez une présentation personnalisée

Solution d'élaboration budgétaire : quel niveau d'intégration avec les outils opérationnels ?

Le paysage système d’une entreprise est composé d’une multitude d’outils. Entre la bureautique, les ERP, les outils spécialisés (CRM, SIRH, etc), les messageries...Il semble évident que plus ces outils sont intégrés (c’est-à-dire que l’échange de données est automatisée, simple et rapide) et plus leur utilisation est facilitée.

Qu’en est-il des solutions d’élaboration budgétaire et de reporting (FP&A), qui sont devenues incontournables pour les directions financières et de contrôle de gestion ?

S’il s’agit de restituer des données du réalisé créées dans d’autres systèmes (comptabilité, commercial, effectifs, etc), on ne peut le contester dans le principe, mais il existe certaines limites. S’il est question d’élaboration budgétaire, la nuance est encore plus forte.

L’intégration du réalisé

Evoquons en premier lieu la plateforme FP&A comme un outil de collecte et de reporting sur des données produites dans d’autres systèmes. Dans ce cas, le chargement de ces données peut passer par plusieurs méthodes, que ce soit le simple chargement manuel de fichiers, la connexion directe aux bases de données ou encore par les API. Ce chargement, effectué régulièrement, permet d’analyser les données dans un format compréhensible par les utilisateurs, avec des outils d’analyse puissants et de les comparer avec des prévisions qui auraient été construites dans la même solution FP&A, afin d'en expliquer les écarts.

Quels sont les bémols à cette intégration ? En premier lieu, il n’est pas certain qu’il faille toujours une connexion forte entre les outils, si ce chargement s'effectue peu souvent et au prix de nombreuses transformations de données. La question ici est le rapport entre l’effort et le résultat obtenu. On choisira peut-être de favoriser le chargement de simples fichiers Excel au lieu de mettre en place un flux technique de données.

Par ailleurs, les données sont souvent séparées en deux catégories : le référentiel (dimensions, comme la liste des clients ou des employés) et les transactions (les montants enregistrés) qui reposent sur les premiers. Or, le modèle d’analyse de gestion peut parfois différer (ou s’ajouter) du modèle transactionnel. Par exemple, un « centre de coût » d’un ERP peut s’éloigner du référentiel des sections analytiques du FP&A, car le premier comporte dans sa définition un regroupement de concepts (géographique, entités, etc) qui ont été séparés dans le second.

En clair, le système FP&A, du fait de sa grande flexibilité, se doit de disposer d’un modèle de données adapté au reporting alors que le système transactionnel, plus rigide, répond à d'autres contraintes. Si l’ERP et le FP&A sont « trop » intégrés, alors le second hérite des contraintes du premier au détriment des possibilités d’analyse.

Par ailleurs, certaines dimensions du FP&A peuvent comporter des propriétés spécifiques qui ne proviennent pas de l’ERP et qui doivent être ajoutées manuellement ou qui rendent simplement l'intégration impossible.

Lors de la mise en oeuvre de la solution, il conviendra donc de réfléchir au modèle optimal pour le reporting et la façon dont les systèmes opérationnels peuvent venir nourir, ou non, celui-ci.

La construction budgétaire

La désolidarisation des systèmes est encore plus flagrante concernant l’élaboration budgétaire, quand il s’agit du référentiel. Non seulement le modèle de données peut être différent, mais le référentiel (la liste des clients, fournisseurs, projets, etc) le sera aussi, même pour des dimensions existantes théoriquement dans celui-là. Pourquoi ? Car le système FP&A permet l'élaboration de la prévision, et donc potentiellement avec des produits, entités ou salariés qui ne sont pas présents dans l'ERP.

Prenons le cas d’une affaire importante qui se profile, et qui produira peut-être une vente chez un nouveau client. Ce client n’existe pas dans l’ERP mais il doit être imputé dans le FP&A. Il n’est pas recommandé de créer ce nouveau client dans l’ERP (car il ne s’agit que de suppositions et que le processus de prévision serait gravement freiné s’il fallait en passer par là). Le référentiel du FP&A pourrait donc évoluer de manière autonome pour intégrer la prévision. Charge, ensuite, à l’administrateur, de réconcilier le référentiel prévisionnel et le réalisé pour faciliter la comparaison.

Dans le cas où certaines données prévisionnelles existent dans d’autres systèmes et doivent être chargées dans le FP&A, on se posera la même question que dans la première partie : si c’est une intégration rare ou si cela exige de lourdes transformations, cela mérite-t-il qu’on mette en place un flux technique automatique ? Ainsi, une base RH chargée trois fois par an pour constituer le socle initial de la prévision de la masse salariale est le plus souvent chargée par un fichier Excel plutôt que connecté au SIRH.

Enfin, qu’en est-il de l'envoi dans le système opérationnel du résultat de la prévision effectué dans le FP&A ? Il est souvent utile de procéder à cette opération, par exemple, pour effectuer des comparaisons en temps réel dans un ERP, de contrôler les engagements ou de générer des demandes de recrutement pour les nouveaux postes validés au budget. Dans ce dernier cas, l’intégration permet de « boucler la boucle » et de traduire automatiquement les décisions budgétaires en tâches opérationnels. C’est ainsi que Workday, depuis l’acquisition d’Adaptive Planning, renforce régulièrement l’intégration dans les deux sens.

Dans la plupart des cas, l'intégration des données a peu d'intérêt pour la prévision en dehors des référentiels réels et de l'envoi des données prévisionnelles dans l'opérationnel.

Les autorisations

Nous pouvons distinguer l'accès des utilisateurs et le périmètre qui leur est autorisé.

La gestion centralisée des utilisateurs facilite leur administration et rend plus simple pour les utilisateurs l'accès aux outils. Par exemple, une intégration complète avec LDAP ou avec les identifiants créés dans un système opérationnel.

Cependant, le second cas peut présenter quelques défauts, notamment pour les utilisateurs qui n’ont pas d’accès à ce système opérationnel, et pour lesquels il faut créer un « login » dans un système pour en bénéficier dans l'autre. Le premier devient donc "maître" sans toujours disposer des fonctionnalités pour ce faire.

Concernant le périmètre autorisé pour chaque utilisateur, nous retrouvons ici les limitations vues plus haut. Une "trop forte" intégration avec les systèmes opérationnels rend difficile la gestion des autorisations sur des dimensions absentes de ceux-ci ou sur des référentiels différents. Cela peut être utile d’en reprendre l’essentiel mais il est rarissime de s’y limiter.

Une solution comme Workday Adaptive Planning permet par exemple de gérer les périmètres autorisés par la saisie directe ou le chargement automatique des valeurs de dimension autorisées (entité, groupe de produits, etc) venant de tout système, y compris Workday HCM ou Finance.

L’intégration entre les systèmes est évidemment un atout dans la plupart des cas. Il est nécessaire de charger le référentiel et le réalisé des systèmes opérationnels à des fins d’analyse et pour bénéficier des données de base communes. Dans cet article nous avons évoqué les nuances à prendre en compte avant de se lancer pour choisir la meilleure option, en particulier les référentiels complémentaires et prévisionnels et le rapport entre le coût d’intégration des systèmes et les bénéfices.

Pour en savoir plus, demandez une présentation personnalisée

Quel rôle pour le contrôleur de gestion de demain ?

Au cours des vingt dernières années, nous avons travaillé dans le conseil auprès de nombreuses directions financières, dans des entreprises de toutes tailles. Nous avons observé une grande variété de business, d’organisations et de métiers. Les directions financières s’appuient sur le contrôle de gestion pour relayer la donnée financière auprès des directions opérationnelles. Celles-ci font face à des évolutions de leur environnement, obligeant les organisations à s’adapter. Dans ce contexte, quel peut être le rôle additionnel du contrôle de gestion et comment peut-il mieux accompagner les directions opérationnelles et les organisations ?

1. Le Rôle traditionnel

Traditionnellement, il est demandé au contrôleur de gestion de préparer le reporting une fois la clôture comptable terminée. Il analyse le passé et tente d’expliquer les variations par rapport à une référence, budgétaire ou historique. Il traduit les prévisions des directeurs opérationnels en hypothèses chiffrées budgétaires et consolide les données.

Pour ce faire, il exploite les extractions faites des outils comptables dans Excel ou dans un outil spécialisé. Virtuose du tableur, il peut mettre en place des modèles complets et riches. Cependant, ils sont aussi complexes et lourds à maintenir.

Prenons une image :

Si on comparait une organisation à un véhicule en mouvement (avec des caractéristiques et une vitesse qui lui sont propres), son pilote serait alors la direction générale et aurait besoin d’un système de navigation pour se repérer : le contrôle de gestion. Le contrôle de gestion traditionnel peut être assimilé à un système de navigation basé sur des cartes routières : la position actuelle est déduite à partir de données passées (un panneau, une intersection…). Il apporte une grande aide au conducteur mais celui-ci est obligé de s’arrêter pour le consulter. On ne peut pas ici parler de pilotage en temps réel. L’idéal serait de pouvoir se positionner sans avoir à s’arrêter.

2. Le Rôle de partenaire financier

Au fil du temps, le contrôle de gestion s’est vu confié le rôle de "partenaire financier" du business. Monsieur ou Madame Chiffres, le contrôleur de gestion rend les indicateurs financiers et économiques compréhensibles par les directions opérationnelles.

Son périmètre fonctionnel reste le même : planification, analyse et reporting, à une cadence plus élevée, avec une quantité d’informations plus grande.

Pour arriver à ses fins, le contrôleur de gestion se doit le plus souvent d’être un maestro d’Excel : macro, modèles évolués, formules bien senties. Mais il ajoute une corde à son arc et devient également un référent dans l’utilisation des outils financiers : ERP, requêteur, Business Intelligence. Il prend part aux projets SI où il représente la fonction financière. L’analyse d’une grande quantité de données passe par les outils.

Mais, de plus en plus, il apporte un éclairage aux business managers par sa maîtrise des process et sa compréhension du business et des drivers opérationnels des directions avec lesquelles il collabore.

Cela lui permet de rapprocher plus facilement business et comptabilité. Dans cette approche, on conserve toutefois l’effet silo au sein de l’entreprise : les interactions entre directions sont peu prises en compte dans l’analyse.

Reprenons notre exemple de système de navigation :

Ici, le contrôle de gestion peut être assimilé à un GPS : il donne l’itinéraire (ou trajectoire) permettant de relier un point de départ (n-1 ou le budget) à un point d’arrivée (le réalisé), analyse les données suffisamment rapidement pour pouvoir se positionner presque en temps réel. Mais le pilote doit encore détourner son regard de la route pour consulter les aides à sa disposition : le système de guidage (même si cela dure moins longtemps qu’avec une carte routière), les voyants d’alerte, la vitesse...

3. Quel rôle pour le contrôleur de gestion de demain ?

Dans un environnement changeant et instable, les organisations ont besoin de s’adapter rapidement, et le contrôleur de gestion pourrait voir son rôle enrichi pour accompagner au mieux la prise de décision.

Trois rôles additionnels pourraient éclore :

A/ Développer la culture d’une entreprise intégrée et systémique

B/ Produire des simulations à la demande à partir d’hypothèses alternatives

C/ Remonter des alertes sur les impacts des évolutions probables de l’environnement

A/ Développer une culture d’entreprise intégrée

La quantité de données, et le rythme d’analyse risquent de continuer leur progression dans le monde de demain.

Pour reprendre l’analogie avec le pilotage, il serait donc plus efficace pour les directions de garder en permanence les yeux rivés sur la route, en ayant à leur disposition les informations nécessaires à la prise de décision : on peut imaginer un système de navigation embarqué pour les véhicules, avec les données visibles depuis le pare-brise, comme en réalité augmentée.

Pour reprendre l’analogie avec le pilotage, il serait donc plus efficace pour les directions de garder en permanence les yeux rivés sur la route, en ayant à leur disposition les informations nécessaires à la prise de décision : on peut imaginer un système de navigation embarqué pour les véhicules, avec les données visibles depuis le pare-brise, comme en réalité augmentée.

Dans les organisations, il est de la responsabilité du contrôle de gestion de mettre à disposition ce système embarqué. En tant qu’expert des process, de l’organisation et des outils, l’idée est d’orchestrer la mise à disposition de la donnée pour que les directions opérationnelles et générales aient accès en temps réel aux chiffres de leurs périmètres, qu'ils les maîtrisent, et qu'ils intègrent les implications financières de leurs décisions locales sur l’organisation dans sa globalité. Le contrôleur de gestion ne produira plus les données, mais il s’assurera que chacun développe une compréhension globale du fonctionnement de l'organisation et des liens entre les indicateurs de performance.

B/ Produire des simulations à la demande à partir d’hypothèses alternatives

Pour que le système embarqué soit encore plus performant dans son rôle d’aide à la prise de décision, il pourrait proposer plusieurs options d’itinéraires ou de scénarios, réajustables en temps réel. Les calculs qui résulteront des réajustements seront assurés par des outils modernes : leur vitesse d’exécution peut permettre une donnée fiable et disponible en temps réel.

Le rolling forecast avait déjà permis de construire des prévisions avec un horizon fixe, tel que douze mois glissants. Les outils tels que Workday Adaptive Planning permettent dès aujourd’hui de produire des scénarios alternatifs à la demande et sans limites pour éclairer les prises de décision. Le résultat est produit en temps réel et disponible à l’analyse en libre-service.

C/ Remonter des alertes sur les impacts des évolutions probables de l’environnement

Sur la route, comme pour les organisations, les menaces peuvent être de différentes natures : d’origine humaine, extérieures, légales, techniques… En complément des scénarios alternatifs, il serait intéressant que les organisations puissent recevoir en temps réel des indicateurs d’alerte. En tant qu’expert des chiffres (financiers mais aussi extra-financiers), le contrôleur de gestion pourrait ainsi remonter les alertes si les indicateurs mis en place l'exigent.

En ce sens, le contrôleur de gestion n’est plus seulement l’expert des processus et des données de l’entreprise. Il se dotera d’un rôle prédictif remontant les éventuels impacts résultant des évolutions de son environnement (secteur d’activité, réglementations, marché de travail, etc) sur le fonctionnement de l’entreprise.

L’environnement changeant et incertain pousse les organisations à s’adapter pour disposer d’une donnée fiable en temps réel afin de piloter le plus efficacement possible. Le contrôle de gestion a pleinement son rôle à jouer en insufflant dans l’entreprise une culture de système intégré en interaction avec son environnement et son évolution, qui permette aux directions opérationnelles d'orienter leur activité dans la bonne direction rapidement et de manière éclairée.

Pour en savoir plus, demandez une présentation personnalisée

Les nouveautés Workday Adaptive Planning 2022R2

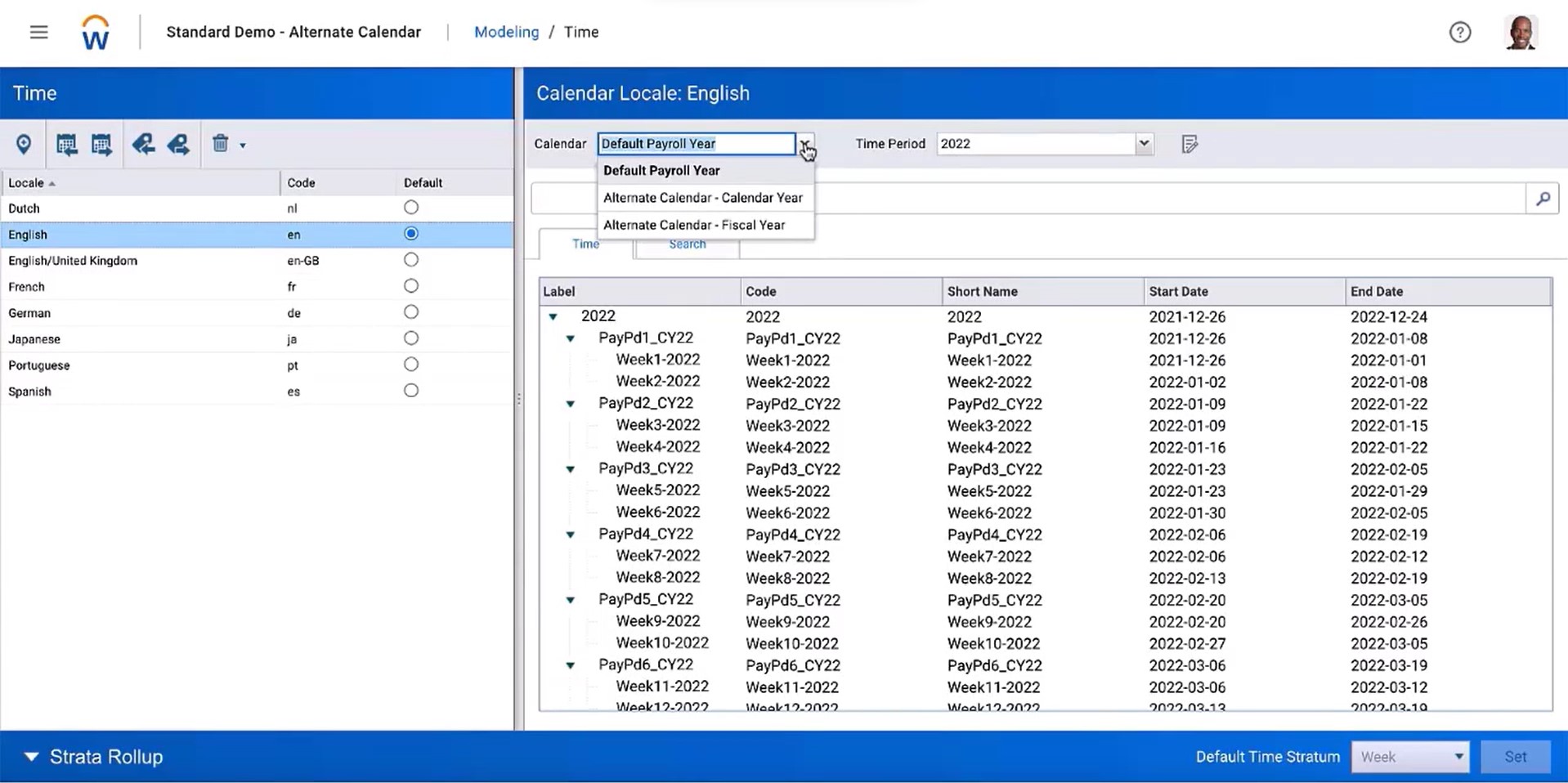

Calendriers alternatifs

La façon dont on veut représenter les données temporelles peut varier selon les besoins. Un reporting financier se basera sur l’année fiscale, mais on peut aussi avoir besoin d’analyse sur une année calendaire. De même, dans la distribution, on souhaitera faire des prévisions et des analyses entre deux années par « semaines comparables ». En un mot, on a souvent besoin de flexibilité dans l’agrégation sur des niveaux supérieurs : semaines, mois, trimestres, etc.

Dans cette nouvelle release, il est désormais possible de gérer plusieurs hiérarchies temporelles et d’en disposer librement dans les feuilles, des rapports ou les dashboards.

Calendriers alternatifs

Feuilles de saisie

Les feuilles de saisie permettent d’afficher, de saisir et d’appliquer des calculs. Elles sont au cœur du modèle de prévision en facilitant la construction d’une prévision de manière ergonomique et conviviale. Cette nouvelle version apporte des nouveautés qui vont dans le sens d’une meilleure productivité.

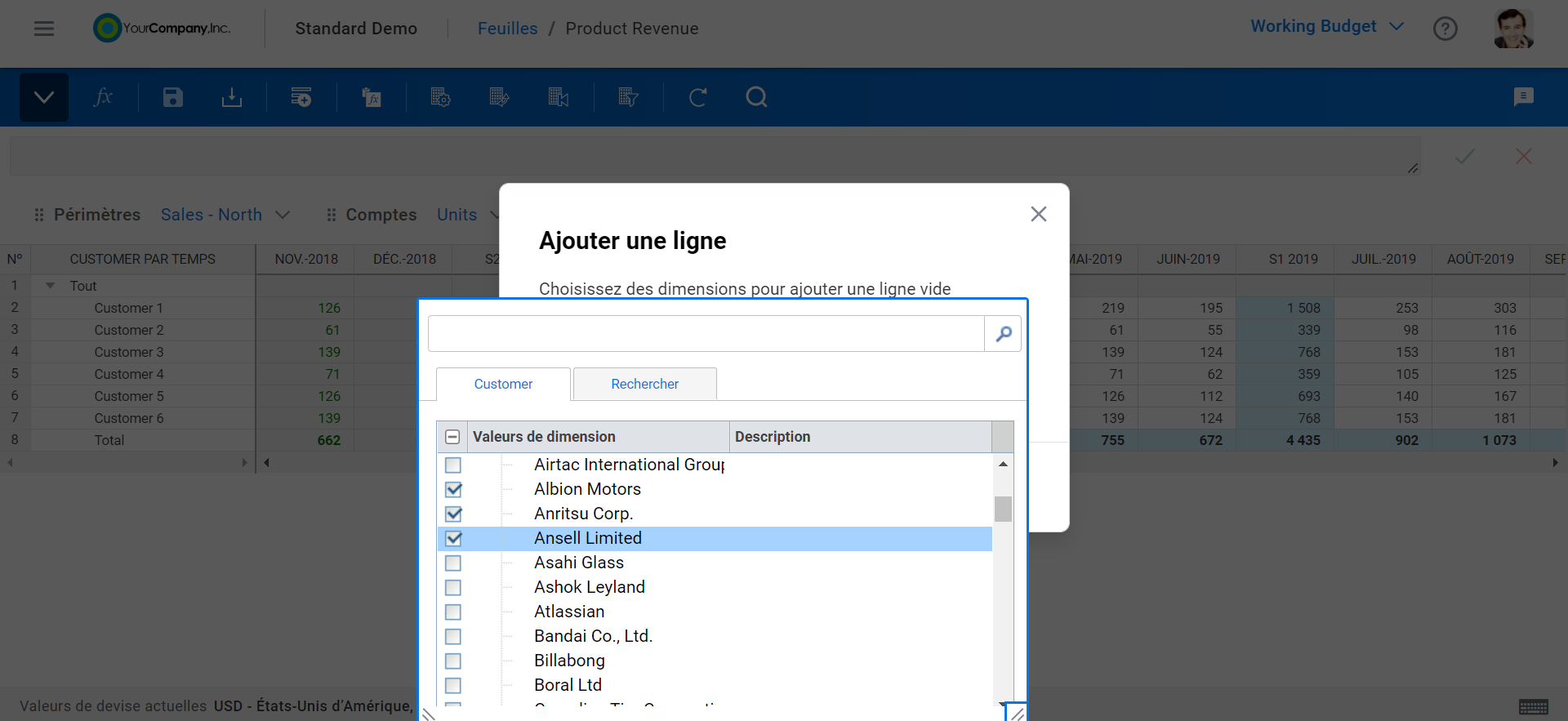

Ajout de lignes dans une feuille cube

- Une feuille peut afficher soit toutes les valeurs d’une dimension, soit uniquement celles pour lesquelles une donnée existe déjà. La nouvelle fonctionnalité permet d’ajouter facilement les valeurs supplémentaire à celles-ci, en une fois.

- Le chargement d’une feuille « cube » peut se faire désormais facilement en « annule et remplace ».

- La disposition de l’écran a été optimisée pour réduire les zones non utiles (pieds de page, etc).

- L’utilisation d’une feuille dans un Dashboard peut se faire pour un simple affichage, ou une saisie.

Reporting

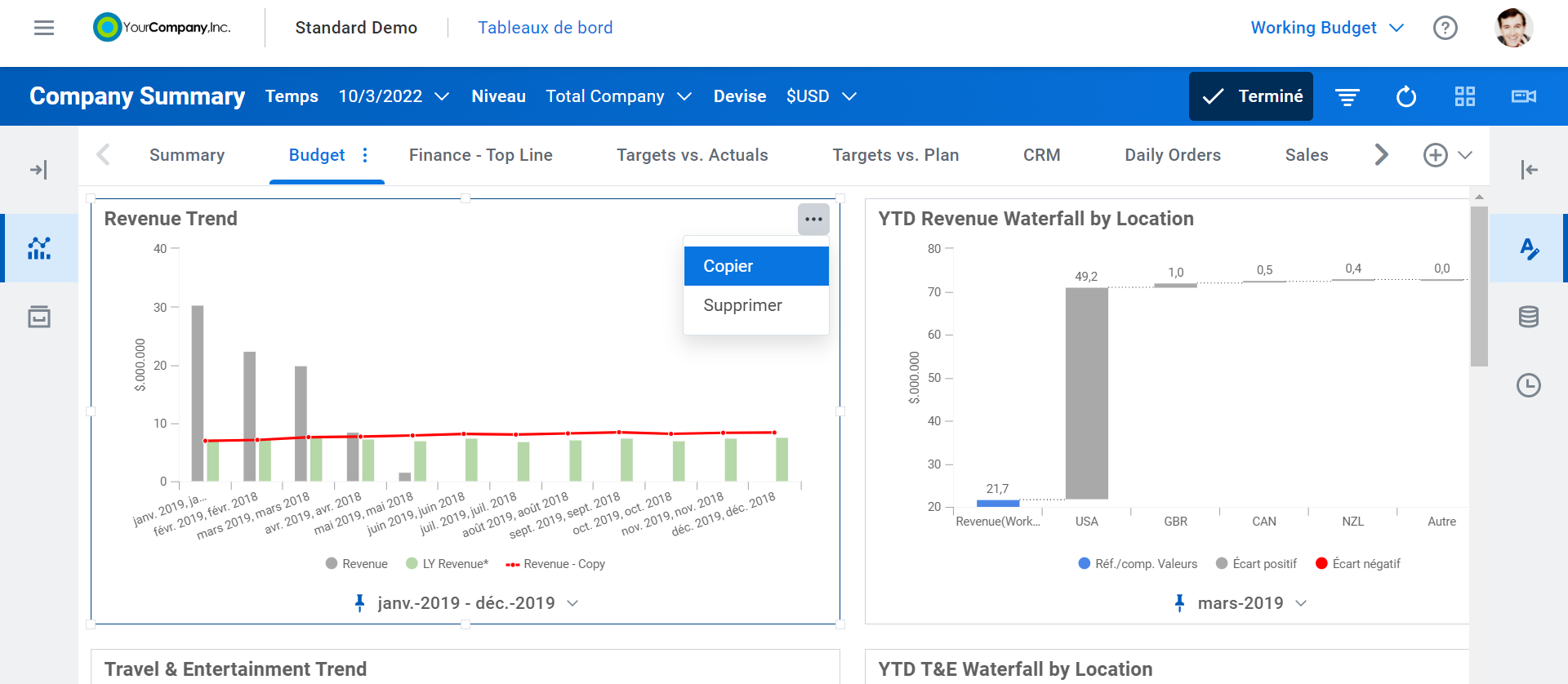

Le reporting comprend trois outils distincts : Rapport Web, Reporting Excel (OfficeConnect) et Dashboards. Plusieurs améliorations viennent renforcer l’utilisation qui peut en être faite.

Copier et coller les graphiques

- Dans les dashboards il est possible de copier-coller les graphiques d’un simple clic.

- Les rapports web comprennent à présent une zone de recherche pour retrouver une ligne ou un chiffre.

- Dans Excel, on peut afficher le détail d’une valeur au travers d’une dimension en affichant (ou non) uniquement celles qui ont une donnée non nulle.

- Dans Excel, si la source de données est Workday Finance, on peut afficher la liste des écritures qui constituent un montant et revenir d’un clic à la pièce d’origine.

Modélisation

En matière de modélisation et d’administration, la volonté de Workday est toujours d’enrichir les fonctionnalités et de simplifier leur usage. Les exemples ci-dessous l’illustrent bien :

- Les attributs sont maintenant chargés en « mise à jour et ajout » simultanément, pour faciliter la maintenance.

- Des nouveaux types d’autorisation ont été ajouté pour apporter une plus grande précisions aux permissions : report data to excel, sheets data to excel, create personal reports, edit dashboard, view snapshots, create and schedule snapshots.

- Il est possible d’importer des valeurs de dimension sans distinguer entre le Code et le Name, pour simplifier l’import quand ceux-ci ne sont pas différents.

- Il est désormais possible de choisir le type de compte GL, différent du type du parent. Par exemple, un « parent » d’un compte de bilan « Credit » peut avoir un compte « enfant » de type « Debit ». Dans ce cas, ce compte n’est pas ajouté aux autres enfants mais soustrait. Ceci s’appelle « Contra account ».

- Désormais, le logo apparait à gauche de l’écran et le chemin d’accès n’est pas tronqué. Ceci permet de mieux naviguer d’une page à l’autre.

Vous souhaitez des précisions sur Workday Adaptive Planning, n’hésitez pas à nous laisser vos coordonnées ici pour qu'on vous recontacte.

Les bénéfices d'un modèle de budget basé sur les indicateurs métiers

La vie d'une direction financière durant la phase du budget est ardue et parfois frustrante : faire saisir et consolider les budgets de chaque département sur plusieurs feuilles Excel, réconcilier manuellement les écarts et corriger les erreurs, réparer les formules erronées donnant de mauvaises informations, regrouper les informations perdues dans plusieurs feuilles et plusieurs cellules pour en tirer une information présentable, etc.

Combien de temps est employé à des tâches à faible valeur ajoutée de ce type ? Et quand ce travail acharné de traitement de donnée est effectué et communiqué, souvent les hypothèses ne sont plus valables. Pis, quand arrive l'analyse d'écart on exige de la direction financière de redescendre dans le détail (qu'on n'a pas toujours sous la main) pour expliquer les variations. On le constate : un processus budgétaire lourd et statique de ce type ne peut répondre efficacement aux impératifs d'un environnement économique en mouvement.

Il existe heureusement une alternative : l'utilisation d'un modèle de prévision formalisé basé sur des indicateurs métiers. Il permet d'associer dynamiquement les objectifs opérationnels et leur traduction financière, notamment dans le compte de résultat et le flux de trésorerie. Nous ne sommes plus dans une vision statique et synthétique mais dans une vue stratégique intégrée.

Un outil de prévision stratégique

Si les directions financières veulent susciter la confiance dans les chiffres, ils ne peuvent s'en tenir à produire un budget statique ou une prévision de temps en temps. Si l'on prend en compte les évolutions réglementaires, les changements technologiques, les mouvements de la concurrence, les impacts des conflits, les changements de prix des matières premières, les problématiques de recrutement, etc, on se rend compte que la prévision doit être un outil agile au service de la prise de décision.

Les budgets construits sur des "drivers" opérationnels sont plus efficaces que des budgets uniquement financiers et statiques. En plus d'affecter des ressources selon les performances observées dans le passé, ils permettent de se focaliser sur les priorités du business, de voir les effets financiers de l'évolution du marché et fournir rapidement des estimations des résultats économiques selon des indicateurs clés identifiés. Ils peuvent être utilisés à tout moment, en continu, comme un outil d'aide à la décision. Ils ne sont pas construits une fois dans l'année au prix d'un effort important de collecte de feuilles nombreuses. Ils ne sont pas basés uniquement sur des éléments financiers demandés aux responsables opérationnels, mais sur les indicateurs effectivement maitrisés par ceux-ci. C'est le modèle de prévision qui transforme l'approche métier en vision financière.

Typiquement, un niveau de production attendu peut provenir d'une estimation de la demande, et produit une estimation des coûts de matière ou de main d'œuvre requis. Réaliser ce type de modèle sous un tableur relevait de la gageure, du fait de la difficulté de maintenance et de stabilité de ces outils, et leur inadéquation au travail collaboratif. Aujourd'hui, un outil moderne comme Adaptive Planning rend possible la création et l'utilisation facile d'un tel modèle de prévision collaboratif et en temps réel, et la comparaison avec le réalisé.

Eliminer les silos de données pour le budget

En général, la direction financière construit les budgets à partir des données provenant de plusieurs sources dans l'entreprise (ERP, SIRH, etc). Les départements saisissent leur budget sans avoir à s'interroger sur leur contribution à la démarche d'ensemble, et la finance n'a pas de vision globale sur les interactions entre les équipes. Chacun remplit les feuilles sur sa partie, et la direction financière compile les fichiers au prix d'un grand effort. Cette approche en silos est une agrégation de données plutôt qu'une vision d'un système interconnecté.

Dans les entreprises de toutes tailles, les directions financières peuvent favoriser une meilleure collaboration et éliminer les budgets en silo, en fournissant une seule source de données partagée, en produisant des prévisions glissantes régulières, en mettant à disposition une prévision centralisée et accessible, en formalisant les règles de gestion et les calculs entre les données des différents départements. Ceci permet à chaque département de comprendre son budget dans un contexte plus large et représenter les interactions de façon formelle. Il peut par ailleurs utiliser des concepts transverses, comme la notion de projet d'entreprise et/ou d'axe d'amélioration, et évaluer immédiatement son impact dans la globalité ou redescendre aux éléments qui le sous-tendent.

Par exemple, le coût de recrutement des intérimaires, qui sont normalement gérés par les RH à partir des données transmises par la production, peut être calculé immédiatement selon le niveau de couverture de la charge prévisionnelle. D'un autre côté, le coût de la masse salariale, géré par les départements, est calculé à partir des taux de charges qui sont, eux, renseignés par les RH.

En définitive, lorsqu'on élimine les silos, on bénéficie d'un processus budgétaire global, plus dynamique qui peut orienter la performance économique plutôt que d'agréger des données construites isolément. A partir d'un modèle de ce type, il devient facile de créer de nombreuses simulations selon des hypothèses variées, ou même de faire évoluer les paramètres en réunion et de constater en temps réel l'impact sur les indicateurs de performance financiers ou non.

Distinguer prévision et cibles

Les directions financières qui mettent en place une budgétisation basée sur les indicateurs opérationnels peuvent distinguer la prévision (où nous irons) et la cible (où nous souhaitons nous rendre). Le premier est souvent issu des leçons du passé, et le second correspond à des objectifs nouveaux (croissance du marché, nouveaux produits, etc). En distinguant les concepts, il est possible de comprendre ce qui a conduit dans une direction ou une autre, et d'appliquer des actions correctives.

Dans l'hypothèse de construction d'une nouvelle usine, par exemple, on attendra de la finance qu'elle présente des scénarios basés sur des hypothèses de délais de construction, de coût et de rentabilité de la nouvelle entité. Le budget ainsi construit devra répondre à des questions clés telles que : Quel est le plan de recrutement ? Que se passe-t-il si une matière première augmente de 10% ? Quelle est la rentabilité si l'usine ne tourne qu'à X% ? Il faut dans ce cas pouvoir créer rapidement des scénarios alternatifs pour mesurer la rentabilité économique de l'ensemble. Ces évaluations doivent être rapides, comparables et basées sur des règles de gestion formalisées pour faciliter une décision rapide et éclairée.

Le modèle de prévision ne peut donc rester statique et perdu dans des feuilles de tableur ou des outils lourds à faire évoluer. De nouvelles hypothèses doivent pouvoir être ajoutées et venir impacter de nouvelles feuilles selon les nouveaux sujets abordés et, au final, renseigner le compte de résultat.

Dans un monde mouvant et incertain, on attend beaucoup des directions financières. Du garant des traitements financiers standardisés, elles sont devenues le centre de la prise de décision, à la rencontre des processus, des systèmes, des données et des personnes détentrices de l'information. Leur vocation était d'aider à l'affectation des ressources financières, initialement grâce au budget, elles deviennent le lieu où s'évalue toute prise de décision stratégique. Elle élargit son périmètre d'analyse aux données opérationnelles (effectifs, production, part de marché, réglementation, etc). Pour répondre à cette demande, elles ont besoin d'un modèle de prévision collaboratif, instantané et centralisé. Ce faisant, elles contribuent au lancement d'initiatives, à une meilleure connaissance via les outils d'analyse et à l'expansion de l'entreprise.

Pour en savoir plus, demandez une présentation personnalisée